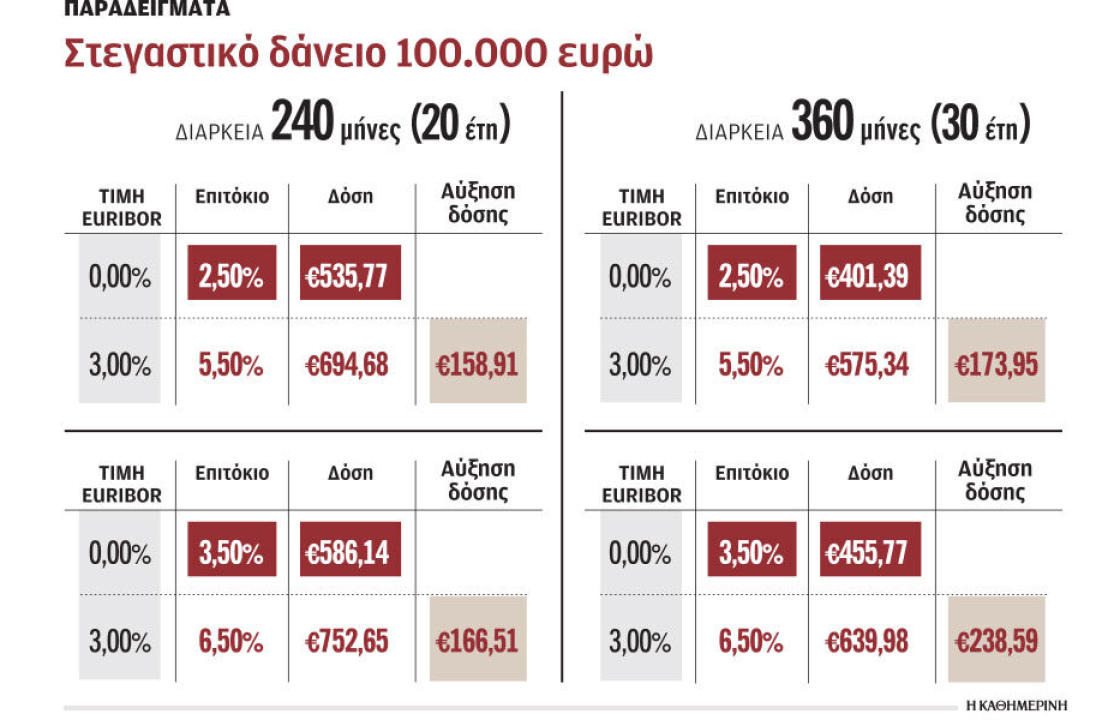

Σε αύξηση της δόσης ενός στεγαστικού δανείου 100.000 ευρώ από 160 έως και 240 ευρώ τον μήνα, ανάλογα με τη διάρκεια του δανείου και το περιθώριο που εφαρμόζει κάθε τράπεζα, έχει οδηγήσει η άνοδος του βασικού επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζα, που έχει συμπαρασύρει στην εκτίναξη το euribor στα επίπεδα του 2,5% τους τελευταίους επτά μήνες.Οι αυξήσεις συνιστούν σημαντική επιβάρυνση για τους οικογενειακούς προϋπολογισμούς αλλά και το κόστος των επιχειρήσεων, και με δεδομένο ότι όλες οι εκτιμήσεις συγκλίνουν σε νέα άνοδο κατά 50 ακόμη μονάδες βάσης στην επόμενη συνεδρίαση της ΕΚΤ, στις αρχές Μαρτίου, αυτό θα αποτυπώνεται καθημερινά στο euribor, συμπαρασύροντας σε διαδοχικές αυξήσεις και τους επόμενους μήνες.

Το euribor 3μήνου

Σύμφωνα με τις εκτιμήσεις, το euribor 3μήνου, που αποτελεί τη βάση υπολογισμού για τα δάνεια με κυμαινόμενο επιτόκιο, θα παραμείνει σε υψηλά επίπεδα και συγκεκριμένα κοντά στο 3,5% καθ’ όλη τη διάρκεια του 2023, παγιώνοντας τις αυξημένες δόσεις σε όλες τις κατηγορίες υφιστάμενων δανείων. Με βάση τις ίδιες εκτιμήσεις, οι πρώτες μειώσεις θα ξεκινήσουν το 2024 και συγκεκριμένα από το τέλος του α΄ τριμήνου και μετά, αλλά θα είναι συγκρατημένες και σύμφωνα με τις προβλέψεις το euribor θα διαμορφωθεί κοντά στο 2,7% στα τέλη του 2024 και στο 2,5% το 2025.

Με βάση αυτές τις προβλέψεις, η συνολική επιβάρυνση για ένα στεγαστικό δάνειο θα διαμορφωθεί περίπου από 200 έως και 300 ευρώ για ένα υφιστάμενο δάνειο 100.000 ευρώ με διάρκεια 20 ή 30 χρόνια και spread 2,5% ή 3,5% αντίστοιχα. Πρόκειται για δάνεια που δόθηκαν την προηγούμενη δεκαετία με κυμαινόμενο επιτόκιο και όχι αυτά που είχαν δοθεί πριν από το 2008 και τα οποία εφόσον εξυπηρετούνται κανονικά, έχουν αποπληρώσει σε μεγάλο βαθμό τους τόκους και πλέον αποπληρώνουν μόνο κεφάλαιο. Αντίστοιχα, για ένα μικρό επιχειρηματικό δάνειο, π.χ. 200.000 ευρώ, διάρκεια αποπληρωμής τα 10 χρόνια και spread 5,5% (τελικό επιτόκιο 8% σήμερα) η συνολική επιβάρυνση σε σχέση με τον περασμένο Ιούλιο είναι ήδη περίπου 300 ευρώ τον μήνα και έπεται συνέχεια.

Την αυξητική πορεία σε όλες τις κατηγορίες νέων δανείων με έμφαση –εκτός από τα στεγαστικά– και στα επιχειρηματικά δάνεια, που επίσης συνδέονται ευθέως με το euribor, επιβεβαιώνουν τα στοιχεία που δημοσίευσε χθες η Τράπεζα της Ελλάδος για την εξέλιξη των επιτοκίων τον Δεκέμβριο.

Ερχεται νέα αύξηση επιτοκίων τον Μάρτιο – Οι πρώτες μειώσεις αναμένεται να ξεκινήσουν από το τέλος του α΄ τριμήνου του 2024, αλλά θα είναι συγκρατημένες.

Επιχειρήσεις

Οπως προκύπτει από τα σχετικά στοιχεία, το μέσο επιτόκιο για δάνειο έως 250.000 ευρώ έχει εκτιναχθεί από 5,76% τον Οκτώβριο του 2022 σε 6,14% τον Δεκέμβριο, ενώ για ποσά έως 1 εκατ. ευρώ το μέσο επιτόκιο έχει αυξηθεί από 4,64% τον Οκτώβριο σε 5,14% τον Δεκέμβριο. Σε υψηλά επίπεδα και συγκεκριμένα στο 4,49% έχει αυξηθεί το μέσο κόστος δανεισμού για τις μεγάλες επιχειρήσεις και για δάνεια άνω του 1 εκατ. ευρώ, παρά την ενεργοποίηση του Ταμείου Ανάκαμψης και τη συγκράτηση των spreads από την πλευρά των τραπεζών, προκειμένου να επιταχύνουν τις νέες εκταμιεύσεις δανείων. Τα στοιχεία της Τράπεζας της Ελλάδος ανεβάζουν το μέσο κόστος δανεισμού για δάνεια τακτής λήξης προς μικρομεσαίες επιχειρήσεις τον Δεκέμβριο στο 4,83% από 4,42% τον Οκτώβριο, ενώ το μέσο κόστος για ανακυκλούμενες πιστώσεις έχει αναρριχηθεί από 4,79% τον Οκτώβριο σε 5,21% στο τέλος του χρόνου.

Μείωση νέων στεγαστικών

Οι τράπεζες έχουν συγκρατήσει τα σταθερά επιτόκια για νέα στεγαστικά δάνεια που εξακολουθούν να είναι ελκυστικά και σε αρκετές περιπτώσεις έχουν μειώσει τα spreads στα κυμαινόμενα, προκειμένου να συντηρήσουν τη ζήτηση. Οπως όμως δείχνουν τα στοιχεία της ΤτΕ, η αβεβαιότητα στο μέτωπο των επιτοκίων και του πληθωρισμού έχει ήδη επηρεάσει τη ζήτηση, η οποία υπέστη σημαντική μείωση τα δύο τελευταία τρίμηνα του 2022, ανακόπτοντας τον αυξητικό ρυθμό των προηγούμενων τριμήνων. Συγκεκριμένα στοιχεία από τις τράπεζες αναφέρουν ότι το β΄ εξάμηνο του 2022, δηλαδή μετά την πρώτη αύξηση του επιτοκίου της ΕΚΤ στις αρχές Ιουλίου, ο αριθμός των αιτήσεων για νέα στεγαστικά δάνεια μειώθηκε κατά 12,4% σε σχέση με το α΄ εξάμηνο του 2022 και κατά 6,4% σε σχέση με το β΄ εξάμηνο του 2021.

Η μείωση στη ζήτηση στεγαστικών δανείων είναι ακόμη πιο έντονη το τελευταίο τρίμηνο του 2022, καθώς ο αριθμός αιτήσεων της αγοράς μειώθηκε κατά 20,4% συγκριτικά με το τελευταίο τρίμηνο 2021 και κατά 5,7% σε σύγκριση με το γ΄ τρίμηνο του 2022.

Επιτόκια καταθέσεων

Χλιαρή άνοδο των επιτοκίων στις καταθέσεις προθεσμίας δείχνουν τα στοιχεία της ΤτΕ, που όπως προκύπτει αυξήθηκαν οριακά στο 0,33% τον Δεκέμβριο, ενώ μεγαλύτερη είναι η αύξηση στα υφιστάμενα υπόλοιπα των επιχειρήσεων, το μέσο επιτόκιο των οποίων ανήλθε στο 0,73%. Στην πραγματικότητα οι αυξήσεις είναι υψηλότερες στον βαθμό που οι αποδόσεις των προθεσμιακών καταθέσεων στις περισσότερες περιπτώσεις είναι διαπραγματεύσιμες μεταξύ τράπεζας και καταθέτη και δεν αποτυπώνονται πάντα στους επίσημους τιμοκαταλόγους. Σύμφωνα με τις τράπεζες, οι αποδόσεις των προθεσμιακών καταθέσεων διάρκειας ίσης ή μεγαλύτερης των έξι μηνών έχουν αυξητική τάση κατά τους τελευταίους μήνες, με τις αποδόσεις για περίοδο 12 μηνών και άνω να διαμορφώνονται σε επίπεδα πάνω από 1%, ανάλογα με την τράπεζα και το ποσό της προθεσμιακής κατάθεσης. Οι τράπεζες έχουν λανσάρει επίσης και καταθετικά προϊόντα τύπου step-up, που φτάνουν έως και τους 24 μήνες, μεγιστοποιώντας την απόδοση ανά τρίμηνο με επιτόκιο έως 1,80%-2%, όμως στο τέλος της περιόδου. Σε ετησιοποιημένη βάση οι αποδόσεις κινούνται λίγο πάνω από το 1,20%.

kathimerini.gr