Σύμφωνα με υπολογισμούς του SETE Intelligence, οι πρόσθετες φορολογικές επιβαρύνσεις του τελευταίου 12μηνου έχουν επιφέρει απώλεια ανταγωνιστικότητας του ελληνικού τουριστικού προϊόντος μεγαλύτερη του 10%, εξανεμίζοντας ουσιαστικά το 50% της ανάκτησης της ανταγωνιστικότητας της χώρας, που επιτεύχθηκε από την αρχή εφαρμογής των μνημονίων.

Αυτό υπογραμμίζεται στο 1ο τεύχος της νέας σειράς μελετών του Ινστιτούτου ΣΕΤΕ με τίτλο: «Ελληνικός Τουρισμός – Εξελίξεις & Προοπτικές».

Πρόκειται για μια περιοδική έκθεση η οποία θα αναλύει και θα τεκμηριώνει την πορεία του ελληνικού τουρισμού σε σχέση με την Ελληνική οικονομία, λαμβάνοντας υπόψη τα οικονομικά δεδομένα και τις εξελίξεις στις βασικές αγορές καθώς και τα θέματα ανταγωνιστικότητας του ελληνικού τουρισμού.

Στόχος της έκδοσης είναι να συνεισφέρει στην τεκμηρίωση και ανάλυση των εξελίξεων και των δεδομένων του τομέα, αντλώντας διαθέσιμα στοιχεία από διαφορετικές πηγές, όπως μακροοικονομικές προβλέψεις της ΕΕ, στοιχεία τουρισμού του ΠΟΤ, στοιχεία εισερχόμενου τουρισμού στην Ελλάδα (Ελλ. Στατ. Αρχή, ΤτΕ, ΥΠΑ, ΕΑΣΠ), οικονομικά στοιχεία Ελληνικών τουριστικών επιχειρήσεων κλπ.

Στο 1ο τεύχος γίνεται ανασκόπηση της συνεισφοράς του τουρισμού στην ελληνική οικονομία και εξετάζονται οι μακροοικονομικές εξελίξεις στις κύριες αγορές μας, στον βαθμό που αυτές επηρεάζουν θετικά ή αρνητικά τον εισερχόμενο ελληνικό τουρισμό.

Διαβάστε την περίληψη της ανάλυσης...

(Μπορείτε να κατεβάσετε ολόκληρη την Περιοδική Μελέτη Ελληνικός Τουρισμός, πατώντας στο συνημμένο αρχείο)

Ο τουρισμός, μαζί με τις εξαγωγές αγαθών, αναμένεται να είναι οι βασικοί τομείς που θα συμβάλουν στην ανάκαμψη και ανάπτυξη της ελληνικής οικονομίας στα επόμενα χρόνια, με συμβολή στην προσέλκυση επενδύσεων, στην ανάκαμψη και των άλλων κλάδων της οικονομίας και στην αύξηση της απασχόλησης. Ο τουρισμός ήδη συμβάλλει αποφασιστικά προς την κατεύθυνση αυτή αφού σημείωσε εντυπωσιακή ανάκαμψη το 2013, ένα χρόνο νωρίτερα από την συνολική οικονομία, και συνέβαλε αποφασιστικά στη διακοπή της κατακόρυφης πτωτικής πορείας της ελληνικής οικονομίας στην περίοδο 2008-2013. Στη συνέχεια σημείωσε εντυπωσιακές επιδόσεις το 2014 και το 2015.

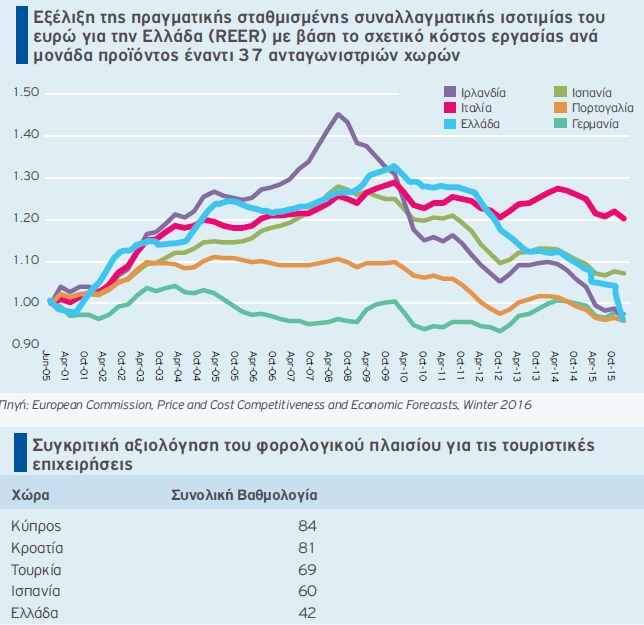

Αρνητικός παράγων στην ανάπτυξη του τουρισμού και της οικονομίας γενικότερα παραμένει η υπέρμετρη φορολογική επιβάρυνση τόσο από τους έμμεσους όσο και από τους άμεσους φόρους. Τα σημαντικά κέρδη ανταγωνιστικότητας για τον ελληνικό τουρισμό που προκύπτουν από τη εσωτερική υποτίμηση αντισταθμίζονται σε σημαντικό βαθμό από την υπέρμετρη φορολογική επιβάρυνση.

Σύμφωνα με υπολογισμούς του SETE Intelligence, οι πρόσθετες φορολογικές επιβαρύνσεις του τελευταίου 12μηνου έχουν επιφέρει απώλεια ανταγωνιστικότητας του ελληνικού τουριστικού προϊόντος μεγαλύτερη του 10%, εξανεμίζοντας ουσιαστικά το 50% της ανάκτησης της ανταγωνιστικότητας της χώρας, που επιτεύχθηκε από την αρχή εφαρμογής των μνημονίων με την πολύ επίπονη κοινωνικά και οικονομικά εσωτερική υποτίμηση.

Μακροοικονομικές Προοπτικές

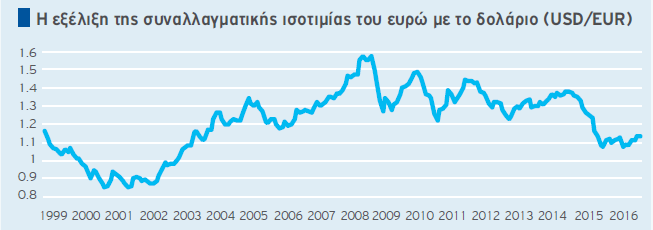

Το Ευρώ που κυμαίνεται στην τρέχουσα περίοδο γύρω στα 1,14 USD/EUR, εξακολουθεί να είναι σχετικά υποτιμημένο και εκτιμάται ότι θα εξακολουθήσει στα επόμενα δύο έτη να διαμορφώνεται σε επίπεδα κάτω του 1,15 USD/EUR. Βασικές αγορές μας από τη Ζώνη του Ευρώ αλλά και από την Κεντρική Ευρώπη και τα Βαλκάνια ευνοούνται από το υποτιμημένο Ευρώ, τη χαμηλή τιμή του πετρελαίου και την εντεινόμενη πολιτική ποσοτικής ενίσχυσης της ρευστότητας από την ΕΚΤ, επιτυγχάνοντας υψηλότερους του αναμενομένου ρυθμούς ανάπτυξης με επακόλουθο την αύξηση του διαθέσιμου εισοδήματος των πληθυσμών τους, μέρος του οποίου δαπανάται για διακοπές στο εξωτερικό.

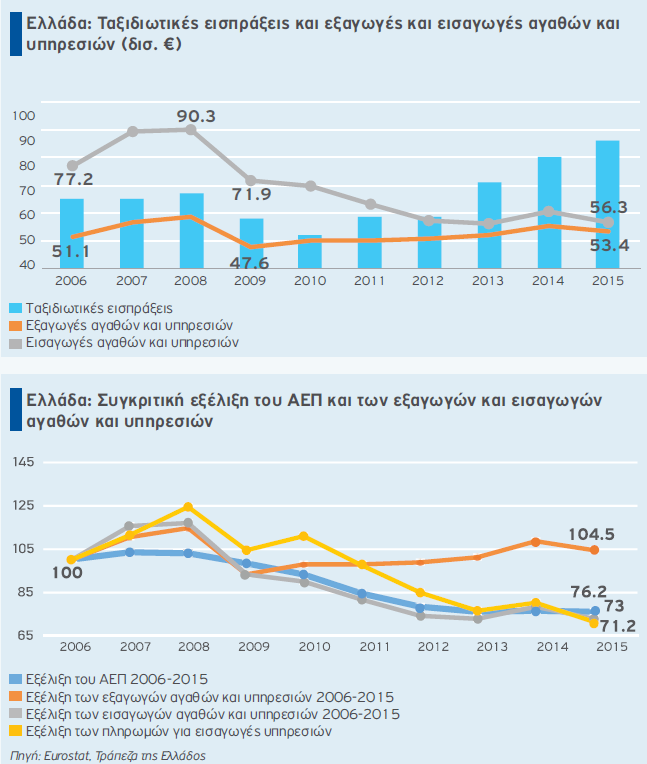

Η -έστω και πολύ καθυστερημένα- ολοκλήρωση της 1ης αξιολόγησης και η εκταμίευση τελικά της δόσης των € 10,3 δισ. (€ 7,5 δισ. στο 2ο 15ήμερο του Ιουνίου 2016 και € 2,8 δισ. τον Σεπτέμβριο 2016) αναμένεται ότι θα έχουν ευνοϊκές επιπτώσεις στην ελληνική οικονομία και στον τουρισμό, τόσο στο υπόλοιπο του 2016 όσο και στα επόμενα έτη. Το πρόγραμμα προσαρμογής που εφάρμοσε η Ελλάδα στην περίοδο 2010-2015 οδήγησε σε σημαντική μέση ετήσια αύξηση των εξαγωγών αγαθών κατά 4,8% παρά την πιστωτική ασφυξία που υφίστανται οι ελληνικές εξαγωγικές επιχειρήσεις σε αντίθεση με τους διεθνείς ανταγωνιστές τους, στην ίδια περίοδο στην οποία οι εισαγωγές αγαθών κατέγραψαν μέση ετήσια πτώση -3,5%. Η άρση της πιστωτικής ασφυξίας αναμένεται να διευκολύνει την οικονομική δραστηριότητα υγειών επιχειρήσεων περαιτέρω. Από την άλλη πλευρά, οι εξαγωγές υπηρεσιών σημείωσαν μέση ετήσια πτώση κατά -0,9% στην περίοδο 2009 - 2015, κυρίως λόγω της μεγάλης πτώσης των εισροών εισοδημάτων από τις διεθνείς μεταφορές (κυρίως από τη ναυτιλία). Αντίθετα, την περίοδο 2009-2015, οι ταξιδιωτικές εισπράξεις από το εξωτερικό σημείωσαν άνοδο 35,6%.

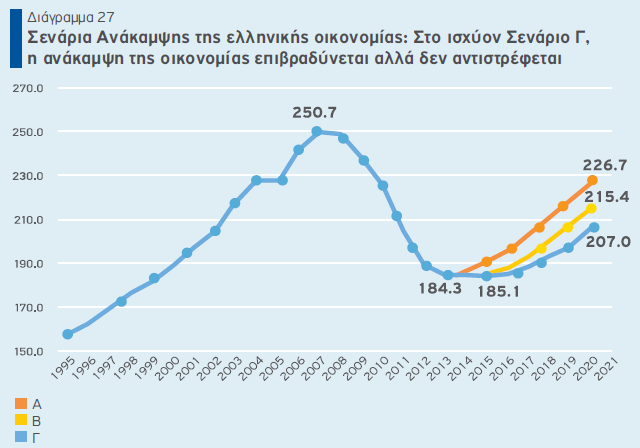

Η πτώση του ΑΕΠ στο 2ο 6μηνο 2015 και στο 1ο 3μηνο 2016 μπορεί να θεωρηθεί ως προσωρινή, δεδομένου ότι μπορεί να ολοκληρωθεί με σχετικά γρήγορους ρυθμούς η αποκατάσταση της ομαλότητας στο Τραπεζικό Σύστημα και στην οικονομία μετά την οριστική ολοκλήρωση της 1ης αξιολόγησης του 3ου Μνημονίου. Βέβαια, η ουσιαστικά αναίτια καθυστέρηση των διαπραγματεύσεων για την ολοκλήρωση αυτής της αξιολόγησης και η επιβολή νέων αντι-αναπτυξιακών δημοσιονομικών και άλλων μέτρων για να γίνει δυνατή κάποια συμφωνία, συνεπάγονται οτι η αύξηση του ΑΕΠ το 2016 αναμένεται τώρα στο 0,2%, από άνω του 1,5% που ήταν η εκτίμηση με την υπόθεση της έγκαιρης και χωρίς αναίτια αντιαναπτυξιακά μέτρα ολοκλήρωση της 1ης αξιολόγησης.

Το πιο σημαντικό είναι ότι η πολιτική αναταραχή της περιόδου Σεπτεμβρίου 2014 - Ιουλίου 2015 και η τρέχουσα επιβάρυνση της οικονομίας με νέες αβεβαιότητες και με, σε μεγάλο βαθμό, αχρείαστα αντιαναπτυξιακά μέτρα έχει μεν επηρεάσει αρνητικά αλλά δεν έχει ανατρέψει τις προοπτικές ανάπτυξης της οικονομίας, που είχαν γίνει εμφανείς το 2014.

Οι προοπτικές του ελληνικού τουρισμού

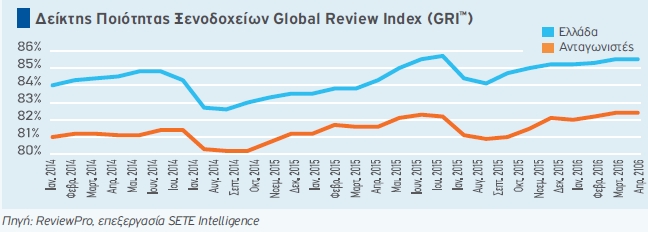

H ικανοποίηση των πελατών από την παροχή υπηρεσιών στα ελληνικά ξενοδοχεία είναι -διαχρονικά- σημαντικά υψηλότερη από την αντίστοιχη σε διεθνώς ανταγωνιστικούς προορισμούς.

Από την άλλη πλευρά ο ελληνικός τουρισμός αντιμετωπίζει σημαντικά προβλήματα ποιότητας στα περιφερειακά αεροδρόμια, στα λιμάνια, σε μεγάλο μέρος του οδικού δικτύου εκτός αυτοκινητοδρόμων καθώς και σε θέματα αρμοδιότητας ΟΤΑ (καθαριότητα, πράσινο κλπ.).

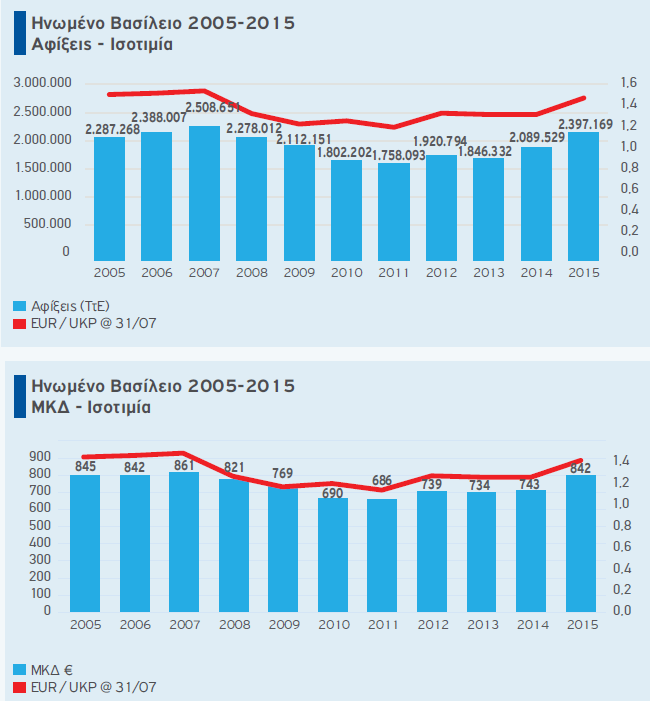

Από πολλές πλευρές το γεωπολιτικό περιβάλλον στην περιοχή της Ανατολικής Μεσογείου και η κρίση στις σχέσεις Ρωσίας - Τουρκίας έχουν θετική επίπτωση, με ενίσχυση της τουριστικής κίνησης προς την Ελλάδα. Αυτό, ωστόσο, δεν επαληθεύτηκε στο 4ο 3μηνο 2015, όπου οι αφίξεις τουριστών από βασικές αγορές ήταν μειωμένες. Αρνητικά φαίνεται ότι λειτούργησε το προσφυγικό πρόβλημα στο4ο 3μηνο 2015 και να συνεχίζει να επηρεάζει αρνητικά τις τουριστικές αφίξεις και τις προκρατήσεις και στο 1ο 3μηνο του 2016.

Η δαπάνη ανά ταξίδι μειώθηκε στα € 580 το 2015, από € 590 το 2014 και €653 το 2013. Από την άλλη πλευρά, αξιοσημείωτη είναι:

α) η διαχρονική σταθερότητα της δαπάνης ανά διανυκτέρευση και

β) η ανάκαμψή της το 2015 κατά 4,6% στα € 74 μετά την πτώση της το 2014.

Δηλαδή η μείωση στην δαπάνη ανά ταξίδι οφείλεται στην πραγματοποίηση διακοπών μικρότερης διαρκείας από τους ταξιδιώτες και όχι σε χαμηλότερη ημερήσια δαπάνη.

Η επιδιωκόμενη αύξηση των αφίξεων και των εσόδων από τον εισερχόμενο και από τον εσωτερικό τουρισμό στην Ελλάδα θα προσδιοριστεί κατά κύριο λόγο από τον εμπλουτισμό και την διαφοροποίηση του τουριστικού προϊόντος καθώς και τον ρυθμό αύξησης της προσφοράς διεθνώς ανταγωνιστικών τουριστικών υπηρεσιών στη χώρα και σε μικρότερο βαθμό από τη ζήτηση τουριστικών υπηρεσιών, που σε περιόδους θετικής ανάπτυξης των χωρών προέλευσης είναι σε μεγάλο βαθμό απεριόριστη για μικρές χώρες όπως η Ελλάδα. Ειδικότερα, η ζήτηση για τουριστικές υπηρεσίες στη χώρα προσδιορίζεται κυρίως από την επιχειρηματική λειτουργία των επιχειρήσεων προσφοράς τουριστικών υπηρεσιών στην Ελλάδα γενικά και σε κάθε επί μέρους τουριστική περιοχή στη χώρα ειδικότερα.

YΓ για το Brexit και τον ελληνικό τουρισμό*

Με δεδομένο το αποτέλεσμα του δημοψηφίσματος για το BREXIT, οι αφίξεις και τα έσοδα αναμένεται να επηρεαστούν αρνητικά, λόγω της παρατηρούμενης αβεβαιότητας και διολίσθησης της λίρας: σχεδόν 50% / 30% των Βρετανών που κάνουν διακοπές Ήλιος και Θάλασσα τις προγραμματίζουν το τελευταίο δίμηνο / μήνα, ενώ αναμένεται να επηρεαστούν αρνητικά και οι κρατήσεις και για άλλες μορφές -μη εποχικών- ταξιδιών αναψυχής, όπως ο τουρισμός πόλεων και ο πολιτιστικός τουρισμός, αλλά και η αγορά συνεδρίων, εταιρικών συναντήσεων και ταξιδιών κινήτρων. Η σημασία της Βρετανικής αγοράς είναι καίρια για τον ελληνικό τουρισμό δεδομένου του μεγάλου μεγέθους της (2,4 εκατ. επισκέπτες / € 2 δισ. το 2015) αλλά και του υψηλού ρυθμού ανάπτυξης που παρουσίαζε το 2016 σύμφωνα με τα στοιχεία κρατήσεων που έχουμε στη διάθεσή μας.